交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸的尽头

事件 - 驱动研究:宣布了市场反应定律

事件驱动的研究是研究旨在评估和利用特定事件对房地产价格(尤其是股票价格)的影响的战略数量的重要方法。这些事件可能包括发布公司财务报告,融合和收购,股权激励措施,签署主要合同等。主要是获得市场反应的常规特征和由这些事件造成的定价偏差,以指导投资者使用第四法律来投资和赚钱。

问题1:A股市场的定价收入的表现如何?绩效良好的公司在收入公告后仍能获得过多的回报? A股市场有H高性能增长,预期增长和绩效增长率提高(增长超过线性)等事件的IGH定价效率。收入公告当天(平均约1%)的回报率相对较大,未来的过度回报并不强劲。只有当业绩超过市场共识的期望时,过度回报持续到收入公告的未来的延续相对较大。宣布公告后,平均合并到交易的过高回报为1.8%,具有市场价值的样本较少50亿元人民币可以达到3.9%。

问题2:市场对重新购买股票和股息的反应有什么区别?股息的高计划将在接下来的20天中获得显着的过高回报,平均总合计 - 超过2.1%,获胜率为58.9%。股票重新购买事件需要审查RE - 购买目标。重新购买的目的是诸如收入补偿,市场价值管理,股权激励措施等的项目,并且在第一次完成后的计划和一天中没有明显的过度收益;重新购买的目的是其他股票重新购买项目。该计划将来有一些过多的回报,并且将来长期(在交易的60天内和120天内)将有一些比较报告的股票,尤其是对于比较报告的股票,平均合并 - 在计划后的超额交易额度可以达到6.5%,而获胜率也可以达到54.5%。

问题3:上市公司的再融资是什么信号?不同形式的再融资计划对股票价格的影响有什么区别?上市公司的再融资方法主要与目标共享股票,共享股票以及不断变化的债券发行。宣布实施再融资项目对F的影响UTURE股票价格为负。其中,释放股票股份的负面影响主要集中在宣布当天;释放固定增加的负面影响主要在发行日期后的60-120交易范围内,主要影响了禁止禁止固定股份增加的股份;发行日期后交易后5天内发行可转换债券的负面影响,主要是因为公共筹集的债券在发行日期内“抓住了权利”行为,并且此类资金在发布日期后集中撤销。此外,不包括该机构投资者的目标共享发布计划将对未来有一定的回报,但是获胜率不高,因此需要根据其他信息选择目标。

问题4:股权激励措施和员工股票计划对股票价格有什么影响?哪些因素可以AF融合这种类型的事件的股票价格?表达股票激励措施和员工股票的激励措施通常会对股票价格产生积极影响,并且该计划将在未来交易后的20或60天内进行。定义过度回报。建议注意这两种类型的事件的激励和强度,例如参与员工股票计划的人比例(激励股票的一部分超过2%,激励目标是股票,尤其是低报告股票的股票,累计平均返回的下一个下一个120%的120%的120%的平均水平可以达到下一个120%的120%的120%的120%,接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来的120%中,接下来120%的接下来的120%的接下来的120%的接下来的120%中,接下来120%的接下来的120%的接下来的120%中,接下来120%的接下来的120%中的120%中,接下来120%120%120%120%120%的接下来的120%。

问题5:正确的关注是什么样的卖方改变的观点?当in -depth回购RT涵盖了一年的范围,积极提高收入预测,研究报告的标题包含“过度期望”,意见变化值得关注。具体而言,深度报告在一年后占据了该活动,在活动结束后5天内平均总计超过2.9%,获胜率为59.4%;收入预测的积极提高,研究报告的标题包含“预期”,事件发生后的5、60和120天的平均总和超过了3.8%,6.6%和9.0%,并有一定的短期和中期期间的回报。

问题6:解释和使用机构行为中的信息有何好处?建议注意事件的调查,并在一年间隔一年后披露财务报告后的5天内宣布调查。特别是在洛杉矶没有研究报告的示例中圣年,一年后调查事件进行调查后的20、60和120天的平均总和 - 在披露财务报告后5天内公开调查事件后的20、60和120天的平均回报率过高,平均收益过高,这表明没有报告的报告不足,并且不可能的报道可能是不可能的研究,这表明该组织的注意力不足,这是不可能的报道。

问题7:在什么情况下,应注意越来越多的重要股东的大部分?计划事件对增加基本股东处理的影响与宣布日期之前的股票价格绩效有关。该例子的平均合并为负 - 与宣布日期前20天的过度回报以及公告前20天的过度回报相当不错,尤其是样本的情况相当不错,尤其是小于-3在活动日期前20天的过度返回的百分比。宣布日期后20、60和120天的平均合并 - 分别为2.2%,3.3%和6.5%,合计为20天的获胜率为56.5%。

问题8:在增加被动产品规模的背景下,该指数定期调整哪些机会?指数中包括的新样本和调整为层次结构的样本将在短期内受到被动资本头寸的资本流动的影响。根据统计数据,我们发现,该事件在圣洛克(St.Ock)的圣价格中的积极影响主要发生在成立之日之前的5天和5天之前。平均多余收益应达到5-6%的积分。应根据索引汇编计划预测配置列表,以获得过多的回报。评分和文件事件相似。过度收益主要集中在实施之日之前的交易后20天内集中。还必须根据其他信息来预测评分和文件依赖更改,以使其脱离并提前获得过多的回报。

问题9:当市场资本庞大的库存时,可以给予什么积极事件?对于市场价值超过500亿元人民币的股票,建议支付注意力预期的共识为20%(未来6平均总数合计 - 0天内的收益过高,获胜率为57.0%,私人安置计划为57.0%),未接下来的10天的平均率超过2.2%,私人安置计划不包括2.2%的平均率超过2.2%,波浪的复发率超过2.2%,波浪的复发率不超过了。平均累积过度复发率为120天,预计120天的事件“ 6.5%,获胜率为56.2%),并且宣布调查事件w一年后再次进行(研究的类型是由特定对象研究的)。

问题10:需要警惕的负面信号是什么?发生以下事件后,下行风险相对较大:在一天内贸易贸易(在头20天内),取消股份限制,共享冻结公告,主要宣布股东股票(禁令,案件申请通知,调查,调查公告和违反合同公告。

风险警告:本报告中记录的事件影响法是基于历史数据统计数据。如果将来市场环境和投资者结构发生巨大变化,相关法律可能会失败。

文本

事件 - 驱动研究:宣布了市场反应定律

为什么由活动驱动的研究?

事件驱动的研究是研究专门用于评估和利用特定事件对物业影响的战略量的重要方法Y价格(尤其是Prstock股票)。这些事件可能包括发布公司财务报告,融合和收购,股权激励措施,签署主要合同等。主要是获得市场反应的常规特征和导致这些事件的定价偏差的定期特征,以指导投资者使用这些法律来投资并赚取收入。

对于投资者的数量,因素研究方法中事件研究方法的好处主要如下:

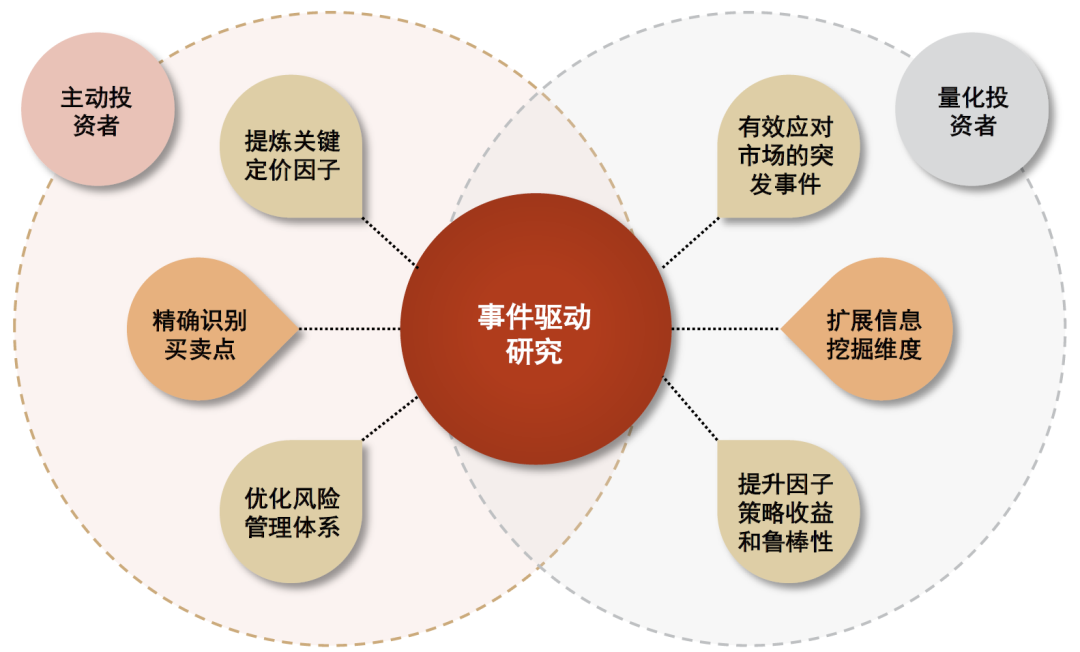

►强大的能力应对市场突然变化:事件驱动的研究重点是紧急情况(例如收入公告等)对股价的短期影响,它可以完全理解当MG发生紧急情况下,并有效地了解仲裁窗口时,它可以完全了解单个股票对股票价格做出响应的政策。

►样品的范围很低,可以扩大采矿信息的大小:由于某些投资信息的发病率较低,因此是差异进行分解研究的邪教,以便通过事件驱动的方法了解对股票价格的影响政策,然后将其应用于技术。

►事件信号在2025年上半年(直至2025-06-30)可能为40%。

对于积极的管理投资者而言,事件驱动的研究的结果还将加深他们对以下各个方面的特定事件效率的理解和使用。

►关键定价因素的重组:基于事件驱动的研究,它可以准确地将内核锁定在泛滥的情况下,价格正在驱动变量,建立了有因果的明确决策道路,并减少了噪音中断。

►抓住事件的影响法则并准确确定购买和销售点:根据事件的研究和评估,可以准确地锁定事件前后的范围的基本成就,并且可以使用政策的数量,而不是主观的酌处权,而不是主观酌处权S与投资者一致,以准确地进行积分购买和销售,并改善资本使用的使用。

►优化风险管理系统并有效避免高风险阶段:建立一系列风险事件可以有效防止单个股票的高风险阶段。

图1:Artpan驱动的研究对于积极的投资者和数量都有信息

资料来源:CICC研究部

活动研究方法:关注事件日期左右的股票价格绩效

事件驱动的研究的本质是建立事件和房地产价格波动之间逻辑链的原因,并获得从不对称或行为偏差信息市场中获得的定价的偏差机会。因此,合理的事件信号设计是关键,并且验证事件信号是否对相关股票产生重大影响是一个相对重大的统计问题,尤其是:ALI许多活动采样时期的市场破裂的事件(t)的事件(t)。我们通常专注于以下密钥窗口密钥:

►宣布活动后的交易第一天(活动当天):请注意,在宣布活动后,投资者是否具有相对一致的交易趋势,并确定该事件是否会显着影响股票价格的变化。

►t之后的短期间隔到活动日期:包括事件日期后的5、10和20天的交易,以检查T股票价格反应是否足够,如果将来的股票价格在未来的价格仍在继续(不足(不足响应))或回报(过度回报)。

►活动日期之后的长期间隔:包括活动日期后的60天或120天的交易,以检查活动是否会逐渐验证公司的过早改善公司或激励股票价格检测的价值(Graduaal校正预期差异),导致长期股票价格漂移。

►事件日期之前的短期间隔:包括事件日期之前的5或10天交易。事先预测某些事件的发生时间,例如指数调整公告等。投资者还可以在活动之日之前尝试获得太多回报。

图2:事件信号在股价中的重要性的框架

注意:获胜率定义为过度回报率大于0的可能性。某些负面事件的较低获胜率反映了对风险的良好警告影响。资料来源:CICC研究部

另外,我们将根据以下角度对事件影响的属性进行深入审查:

►差异 - 不同类型样本的事件的影响:我们尝试通过诸如市场价值,升值水平,增长,分析师范围等的测量结果对事件样本进行分类。AMONG他们,为了消除样式因子的影响,当对事件的分类和统计上的影响时,基准采用了该行业中相应类型的股票的同等权重指数。

►在不同市场环境中事件影响的差异:计算不同年份事件效应的重要性,判断事件对不同市场环境的影响是否有任何变化,以及该事件每年削弱事件的趋势是否存在趋势。

►验证当天股票Pricen(T)的反应的影响:活动日股票价格绩效通常代表了事件市场的解释。对于对基金会的偏见事件,活动当天的股票价格的反应可能有助于判断活动当天后股票价格的长期方向;对于交易事件,事件日过多增加也可能是过度反应的体现。

图3: - 深度分析中的许多视图Of事件影响分析

资料来源:CICC研究部

事件签名系统:全面,系统的

基于信息生成的机制并影响市场中各种生物的路径的差异,我们对A股市场中的主要事件进行了分类和分类,主要分为Kafunction的四类:

►公司公告活动:例如收入公告,再融资公告等。

►机构观点事件:例如机构研究,释放分析师研究报告,等等。

►股东活动:例如增加和降低主要股东的处理,承诺承诺等。

►市场事件:例如调整指数组件和提升限制份额等,通常表明某些股票可能对未来的资本流有特定的指示。该信号有助于占用短期机会或避免逐步阶段的风险。

图4:事件信号分析系统

s我们的CICC研究部

接下来,我们将根据上述事件的分类显示和研究信号设计,影响机制以及各种事件影响的统计数据。

以事件活动采访为例:当收入绩效超过期望达成期望时,获胜率更高

财务信息是指反映业务运营,资本运营和业务盈利能力的经济信息。它的主要运营商是定期披露的财务报告,包括预览,快递报告,季度报告等。

通常,当上市公司的收入发生巨大变化时,这次通常伴随着股票价格的明显异常放弃,这是因为诸如纠正措施的预期差异和流动性集中反应的因素。因此,围绕这种逻辑,我们专注于观察财务公告的Epekto,当收入公司的收入发生巨大变化,包括绩效预测,高绩效增长公告,绩效增长超过逆境(增长绩效增长)以及超出共识期望的绩效。事件的特定含义方法如下表所示。其中,在同一报告期间可能会发生许多披露。目前,我们仅获取第一个宣布的活动示例。

图5:事件信号记忆的信号含义:表格中描述的财务和年度信息报告信息包括绩效预测,快递报告和财务报告;如果在同一报告期间披露了许多披露,则将仅记录第一个公告的样本数据。

资料来源:CICC研究部

基于上一篇文章中介绍的事件的研究方法,我们计算上述事件日期左右的回报的合并 - 关节性能,如以下C所示哈特。

►短期影响:当收入绩效超过市场期望时,宣布后的交易将有一些过多的回报。交易的第一天(T0)在披露重大绩效变化后会对该事件产生一些影响,但是在大多数情况下,在T1之后的短期内,没有明显的过度返回。它表明,面对收入的重大变化,A股市场可以在交易的第一天使其更加适当和理性的定价。当收入的绩效超过对商定市场的预期时,宣布后的交易后10天内将获得相对显着的回报水平(T1至T10)。尤其是当收入绩效超过市场协议的预期20%时,从T1到T10的平均合并超额回报可以达到1.8%,获胜率可以达到55.7%(统计期为2014-01-01至2025-06-30)。

►长期趋势:何时绩效预测的转弯和绩效超过了共识预期的20%,在宣布后的60天和120天内,平均过度回报将继续提高。基于T1在T60和T1至T120范围的性能的总和回报的总和,当绩效预测转化为绩效的损失超过共识预期时,过高的回报水平相对较大。基于比率比率的获胜率,长期平均合并过度回报的积极趋势很大程度上取决于收入损失比率的贡献和获胜率平均值。尽管诸如性能预测之类的事件信号成为超过共识期望的损失和绩效的损失,可以利用一些好的机会,但有必要将多维信息结合起来,以进一步提高股票选择的准确性。

图片6:统计数据 - 包括DIF的过高产量每个收入公告事件信号之后,范围范围

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; T1在宣布后的第二天交易,依此类推;过度回报的基准是第一级CITIC行业的重量指数

资料来源:CICC研究部的风,Chaoy可持续发展

为了进一步比较不同类型库存的效果的差异,我们对事件的样本进行了分类,并在下图中显示了统计结果。

►小型帽子样本对事件当天没有足够的响应,并且在短期内(交易10天)有一定的回报,而过度回报的获胜率可以达到67.9%。如下图所示,在绩效预测转弯后的交易后10天内,性能超过了期望的20%(T1至T10),平均总和 - 小型资本样本(低于50亿元)的过度回报表现更好,分别达到1.1%和3.9%,尤其是绩效超过了小市场在活动中的20%时的采用。在活动日期之后的短时间内仍持续不久(T0)。过度回报是反应不足的表现。

►大型市值样本的长期获胜率(60天的交易)较高,而过度回报的获胜率可以达到57.0%。基于平均T1中的绩效总计到T60发病率的平均总收入,在20%的预测性能事件和超过共识预期的绩效中,平均样本上限(超过500亿元)的表现更好,平均总计分别超过2.0%和3.9%,并且获奖率分为53.1%和53.1%和53.1%。

►每天增加的事件信息有助于识别I的质量NCOUNCE的增长并有助于判断漂移量的短期影响和长期价格的水平。我们根据周转事件当天(T0)的性能预测过多的提高相遇,并发现活动之后的回报性能与活动当天的过度性能成正比。活动当天的增加,事件发生后股票价格的短期影响和长期表现非常好。对于具有脆弱事件效果的性能转移事件,建议注意事件当天影响更大的信号样本;对于事件效果强大的事件超过20%的预期,建议避免事件当天下降较大的信号样本。

图7:基于股票市场价值分组的股票市场价值分组下的转让绩效公告后,平均统计数据包括 - 包括 - 收益过高

注意:统计期是2014-01-01到2025-06-30; T0是公告后交易的第一天; T1是宣布后的第二天,依此类推。过度回报的基准是CITIC一级行业中相应市场价值股票的重量相同指数

资料来源:CICC研究部风

图8:转移绩效公告在分组下的平均总回报率过多的统计数据对绩效Daya基于绩效的回报过度增加到损失的统计数据。

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; T1是宣布后的第二天,依此类推。过度回报的基准是第一个CITIC行业的同等重量指数。事件日的过度增加被定义为T0天回报率过高

资料来源:CICC研究部风

图9:平均统计数据合并 - 包括过度回报根据股票市能价值分组的公告20%之后,绩效超过

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; t1是公告后的第二天交易,等等;过度回报的基准是CITIC一级行业中相应市场价值股票的重量相同指数

资料来源:CICC研究部的风,Chaoy可持续发展

图10:基于事件日的过度增加,基于平均合并的统计数据,平均合计的统计数据与公告的20%之后的统计数据超过了绩效公告后的过度回报,超过了共识期望的期望值超过20%。

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; T1是宣布后的第二天,依此类推。贝过度回报的NCHMARK是第一个CITIC行业的同等重量指数;事件日的过度增加定义为PAGT0天的过高率

资料来源:CICC研究部的Chaoyang Wind,Chaoyang永久

概括

我们根据上市公司,机构观点,股东行为和资本市场等信息对活动信号的主要类型进行了分类和分类,并在活动当天在各种事件信号中分类过多,并在大型活动之前和之后按股票价格总结了规则。由于空间因素,此处将不再显示各种事件定义的统计结果。其中,主要的投资机会信号和风险警告信号被遵守如下:投资者参考:

图11:合并的统计 - 归还返回之后 - 我们desiredevent

注意:最多2025-06-30;索引集成过度回报的基准甚至TS和分类是上海和深圳300指数,其他事件过度回报的基准是Citic第一级行业的同等重量指数

资料来源:CICC研究部的风,Chaoy可持续发展

图12:合并的统计数据 - 克罗夫特过度回到未来的警告事件

注意:最多2025-06-30;将事件的过度回报与CITIC行业的第一级相等的基准相比,相等的指数来源:风,CICC研究部

如何有效使用此事件的信号?以下是我们的一些技能和思想,这也是可以研究的方向,并且将来可以限制:

►事件信号的多重组合:在本报告的事件中,大多数事件仅考虑单维信息。如果可以验证来自不同维度的信息,则可以进一步提高获胜信号率。例如,披露后的研究公告活动在收入公告日期之后,财务报告的供应不断增加,高绩效增长事件不会继续过高的回报,但是如果宣布绩效增长收入是叠加的,则5天内的机构研究事件将导致研究的60天的60%。

►I-基于资本流量或其他规模信息的挑选事件信号:在不同示例的相似示例的过度返回中仍然存在主要差异。我们可以将来自其他维度的信息结合在一起,以进一步确定哪些样本可能会更稳定地回到未来。示例:该报告通过增加事件当天结合了事件样本,发现活动当天有积极回报的样本在活动当天的表现也会更好。

►组合技术的训练:叠加因子组合的整合。我们报道了“主要卷(10):Alpha矿山I怎么样n低关注股票?在》中,在过去六个月中发生有利事件的股票来开发活动组合可能会继续击败基准股票组合的性能;增加事件组合的标记因子,较高的因素分数和收入绩效可以更好地提高。

►在多因素模型中应用事件信号:在最近遇到积极事件的股票中添加特定标记,并减去风险警告事件经历的股票的特定标记。在此过程中,面临的主要问题是事件信号相对广泛,当库存选择范围广泛时,事件信号的贡献相对有限。为了解决这个问题,我们可能需要尽可能提高事件的信号财富,或以增加重量的方式(在高事件信号下以获胜率)进行优化。

本文是摘录D发表:“基本卷系列(23):十个问题和十个答案对A股事件的影响”于2025年7月31日发布

GU Xian编号分析师SAC认证:S0080521010010 SFC CE Ref:BRE496

周Xiaoxiao分析师SAC认证印地语:S0080521010006 SFC CE REF:BRA090

Liu Jwayei分析师SAC认证号:S0080520120002 SFC CE Ref:BQR365

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸的尽头

事件 - 驱动研究:宣布了市场反应定律

事件驱动的研究是研究旨在评估和利用特定事件对房地产价格(尤其是股票价格)的影响的战略数量的重要方法。这些事件可能包括发布公司财务报告,融合和收购,股权激励措施,签署主要合同等。主要是获得市场反应的常规特征和由这些事件造成的定价偏差,以指导投资者使用第四法律来投资和赚钱。

问题1:A股市场的定价收入的表现如何?绩效良好的公司在收入公告后仍能获得过多的回报? A股市场有H高性能增长,预期增长和绩效增长率提高(增长超过线性)等事件的IGH定价效率。收入公告当天(平均约1%)的回报率相对较大,未来的过度回报并不强劲。只有当业绩超过市场共识的期望时,过度回报持续到收入公告的未来的延续相对较大。宣布公告后,平均合并到交易的过高回报为1.8%,具有市场价值的样本较少50亿元人民币可以达到3.9%。

问题2:市场对重新购买股票和股息的反应有什么区别?股息的高计划将在接下来的20天中获得显着的过高回报,平均总合计 - 超过2.1%,获胜率为58.9%。股票重新购买事件需要审查RE - 购买目标。重新购买的目的是诸如收入补偿,市场价值管理,股权激励措施等的项目,并且在第一次完成后的计划和一天中没有明显的过度收益;重新购买的目的是其他股票重新购买项目。该计划将来有一些过多的回报,并且将来长期(在交易的60天内和120天内)将有一些比较报告的股票,尤其是对于比较报告的股票,平均合并 - 在计划后的超额交易额度可以达到6.5%,而获胜率也可以达到54.5%。

问题3:上市公司的再融资是什么信号?不同形式的再融资计划对股票价格的影响有什么区别?上市公司的再融资方法主要与目标共享股票,共享股票以及不断变化的债券发行。宣布实施再融资项目对F的影响UTURE股票价格为负。其中,释放股票股份的负面影响主要集中在宣布当天;释放固定增加的负面影响主要在发行日期后的60-120交易范围内,主要影响了禁止禁止固定股份增加的股份;发行日期后交易后5天内发行可转换债券的负面影响,主要是因为公共筹集的债券在发行日期内“抓住了权利”行为,并且此类资金在发布日期后集中撤销。此外,不包括该机构投资者的目标共享发布计划将对未来有一定的回报,但是获胜率不高,因此需要根据其他信息选择目标。

问题4:股权激励措施和员工股票计划对股票价格有什么影响?哪些因素可以AF融合这种类型的事件的股票价格?表达股票激励措施和员工股票的激励措施通常会对股票价格产生积极影响,并且该计划将在未来交易后的20或60天内进行。定义过度回报。建议注意这两种类型的事件的激励和强度,例如参与员工股票计划的人比例(激励股票的一部分超过2%,激励目标是股票,尤其是低报告股票的股票,累计平均返回的下一个下一个120%的120%的120%的平均水平可以达到下一个120%的120%的120%的120%,接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来120%的接下来的120%中,接下来120%的接下来的120%的接下来的120%的接下来的120%中,接下来120%的接下来的120%的接下来的120%中,接下来120%的接下来的120%中的120%中,接下来120%120%120%120%120%的接下来的120%。

问题5:正确的关注是什么样的卖方改变的观点?当in -depth回购RT涵盖了一年的范围,积极提高收入预测,研究报告的标题包含“过度期望”,意见变化值得关注。具体而言,深度报告在一年后占据了该活动,在活动结束后5天内平均总计超过2.9%,获胜率为59.4%;收入预测的积极提高,研究报告的标题包含“预期”,事件发生后的5、60和120天的平均总和超过了3.8%,6.6%和9.0%,并有一定的短期和中期期间的回报。

问题6:解释和使用机构行为中的信息有何好处?建议注意事件的调查,并在一年间隔一年后披露财务报告后的5天内宣布调查。特别是在洛杉矶没有研究报告的示例中圣年,一年后调查事件进行调查后的20、60和120天的平均总和 - 在披露财务报告后5天内公开调查事件后的20、60和120天的平均回报率过高,平均收益过高,这表明没有报告的报告不足,并且不可能的报道可能是不可能的研究,这表明该组织的注意力不足,这是不可能的报道。

问题7:在什么情况下,应注意越来越多的重要股东的大部分?计划事件对增加基本股东处理的影响与宣布日期之前的股票价格绩效有关。该例子的平均合并为负 - 与宣布日期前20天的过度回报以及公告前20天的过度回报相当不错,尤其是样本的情况相当不错,尤其是小于-3在活动日期前20天的过度返回的百分比。宣布日期后20、60和120天的平均合并 - 分别为2.2%,3.3%和6.5%,合计为20天的获胜率为56.5%。

问题8:在增加被动产品规模的背景下,该指数定期调整哪些机会?指数中包括的新样本和调整为层次结构的样本将在短期内受到被动资本头寸的资本流动的影响。根据统计数据,我们发现,该事件在圣洛克(St.Ock)的圣价格中的积极影响主要发生在成立之日之前的5天和5天之前。平均多余收益应达到5-6%的积分。应根据索引汇编计划预测配置列表,以获得过多的回报。评分和文件事件相似。过度收益主要集中在实施之日之前的交易后20天内集中。还必须根据其他信息来预测评分和文件依赖更改,以使其脱离并提前获得过多的回报。

问题9:当市场资本庞大的库存时,可以给予什么积极事件?对于市场价值超过500亿元人民币的股票,建议支付注意力预期的共识为20%(未来6平均总数合计 - 0天内的收益过高,获胜率为57.0%,私人安置计划为57.0%),未接下来的10天的平均率超过2.2%,私人安置计划不包括2.2%的平均率超过2.2%,波浪的复发率超过2.2%,波浪的复发率不超过了。平均累积过度复发率为120天,预计120天的事件“ 6.5%,获胜率为56.2%),并且宣布调查事件w一年后再次进行(研究的类型是由特定对象研究的)。

问题10:需要警惕的负面信号是什么?发生以下事件后,下行风险相对较大:在一天内贸易贸易(在头20天内),取消股份限制,共享冻结公告,主要宣布股东股票(禁令,案件申请通知,调查,调查公告和违反合同公告。

风险警告:本报告中记录的事件影响法是基于历史数据统计数据。如果将来市场环境和投资者结构发生巨大变化,相关法律可能会失败。

文本

事件 - 驱动研究:宣布了市场反应定律

为什么由活动驱动的研究?

事件驱动的研究是研究专门用于评估和利用特定事件对物业影响的战略量的重要方法Y价格(尤其是Prstock股票)。这些事件可能包括发布公司财务报告,融合和收购,股权激励措施,签署主要合同等。主要是获得市场反应的常规特征和导致这些事件的定价偏差的定期特征,以指导投资者使用这些法律来投资并赚取收入。

对于投资者的数量,因素研究方法中事件研究方法的好处主要如下:

►强大的能力应对市场突然变化:事件驱动的研究重点是紧急情况(例如收入公告等)对股价的短期影响,它可以完全理解当MG发生紧急情况下,并有效地了解仲裁窗口时,它可以完全了解单个股票对股票价格做出响应的政策。

►样品的范围很低,可以扩大采矿信息的大小:由于某些投资信息的发病率较低,因此是差异进行分解研究的邪教,以便通过事件驱动的方法了解对股票价格的影响政策,然后将其应用于技术。

►事件信号在2025年上半年(直至2025-06-30)可能为40%。

对于积极的管理投资者而言,事件驱动的研究的结果还将加深他们对以下各个方面的特定事件效率的理解和使用。

►关键定价因素的重组:基于事件驱动的研究,它可以准确地将内核锁定在泛滥的情况下,价格正在驱动变量,建立了有因果的明确决策道路,并减少了噪音中断。

►抓住事件的影响法则并准确确定购买和销售点:根据事件的研究和评估,可以准确地锁定事件前后的范围的基本成就,并且可以使用政策的数量,而不是主观的酌处权,而不是主观酌处权S与投资者一致,以准确地进行积分购买和销售,并改善资本使用的使用。

►优化风险管理系统并有效避免高风险阶段:建立一系列风险事件可以有效防止单个股票的高风险阶段。

图1:Artpan驱动的研究对于积极的投资者和数量都有信息

资料来源:CICC研究部

活动研究方法:关注事件日期左右的股票价格绩效

事件驱动的研究的本质是建立事件和房地产价格波动之间逻辑链的原因,并获得从不对称或行为偏差信息市场中获得的定价的偏差机会。因此,合理的事件信号设计是关键,并且验证事件信号是否对相关股票产生重大影响是一个相对重大的统计问题,尤其是:ALI许多活动采样时期的市场破裂的事件(t)的事件(t)。我们通常专注于以下密钥窗口密钥:

►宣布活动后的交易第一天(活动当天):请注意,在宣布活动后,投资者是否具有相对一致的交易趋势,并确定该事件是否会显着影响股票价格的变化。

►t之后的短期间隔到活动日期:包括事件日期后的5、10和20天的交易,以检查T股票价格反应是否足够,如果将来的股票价格在未来的价格仍在继续(不足(不足响应))或回报(过度回报)。

►活动日期之后的长期间隔:包括活动日期后的60天或120天的交易,以检查活动是否会逐渐验证公司的过早改善公司或激励股票价格检测的价值(Graduaal校正预期差异),导致长期股票价格漂移。

►事件日期之前的短期间隔:包括事件日期之前的5或10天交易。事先预测某些事件的发生时间,例如指数调整公告等。投资者还可以在活动之日之前尝试获得太多回报。

图2:事件信号在股价中的重要性的框架

注意:获胜率定义为过度回报率大于0的可能性。某些负面事件的较低获胜率反映了对风险的良好警告影响。资料来源:CICC研究部

另外,我们将根据以下角度对事件影响的属性进行深入审查:

►差异 - 不同类型样本的事件的影响:我们尝试通过诸如市场价值,升值水平,增长,分析师范围等的测量结果对事件样本进行分类。AMONG他们,为了消除样式因子的影响,当对事件的分类和统计上的影响时,基准采用了该行业中相应类型的股票的同等权重指数。

►在不同市场环境中事件影响的差异:计算不同年份事件效应的重要性,判断事件对不同市场环境的影响是否有任何变化,以及该事件每年削弱事件的趋势是否存在趋势。

►验证当天股票Pricen(T)的反应的影响:活动日股票价格绩效通常代表了事件市场的解释。对于对基金会的偏见事件,活动当天的股票价格的反应可能有助于判断活动当天后股票价格的长期方向;对于交易事件,事件日过多增加也可能是过度反应的体现。

图3: - 深度分析中的许多视图Of事件影响分析

资料来源:CICC研究部

事件签名系统:全面,系统的

基于信息生成的机制并影响市场中各种生物的路径的差异,我们对A股市场中的主要事件进行了分类和分类,主要分为Kafunction的四类:

►公司公告活动:例如收入公告,再融资公告等。

►机构观点事件:例如机构研究,释放分析师研究报告,等等。

►股东活动:例如增加和降低主要股东的处理,承诺承诺等。

►市场事件:例如调整指数组件和提升限制份额等,通常表明某些股票可能对未来的资本流有特定的指示。该信号有助于占用短期机会或避免逐步阶段的风险。

图4:事件信号分析系统

s我们的CICC研究部

接下来,我们将根据上述事件的分类显示和研究信号设计,影响机制以及各种事件影响的统计数据。

以事件活动采访为例:当收入绩效超过期望达成期望时,获胜率更高

财务信息是指反映业务运营,资本运营和业务盈利能力的经济信息。它的主要运营商是定期披露的财务报告,包括预览,快递报告,季度报告等。

通常,当上市公司的收入发生巨大变化时,这次通常伴随着股票价格的明显异常放弃,这是因为诸如纠正措施的预期差异和流动性集中反应的因素。因此,围绕这种逻辑,我们专注于观察财务公告的Epekto,当收入公司的收入发生巨大变化,包括绩效预测,高绩效增长公告,绩效增长超过逆境(增长绩效增长)以及超出共识期望的绩效。事件的特定含义方法如下表所示。其中,在同一报告期间可能会发生许多披露。目前,我们仅获取第一个宣布的活动示例。

图5:事件信号记忆的信号含义:表格中描述的财务和年度信息报告信息包括绩效预测,快递报告和财务报告;如果在同一报告期间披露了许多披露,则将仅记录第一个公告的样本数据。

资料来源:CICC研究部

基于上一篇文章中介绍的事件的研究方法,我们计算上述事件日期左右的回报的合并 - 关节性能,如以下C所示哈特。

►短期影响:当收入绩效超过市场期望时,宣布后的交易将有一些过多的回报。交易的第一天(T0)在披露重大绩效变化后会对该事件产生一些影响,但是在大多数情况下,在T1之后的短期内,没有明显的过度返回。它表明,面对收入的重大变化,A股市场可以在交易的第一天使其更加适当和理性的定价。当收入的绩效超过对商定市场的预期时,宣布后的交易后10天内将获得相对显着的回报水平(T1至T10)。尤其是当收入绩效超过市场协议的预期20%时,从T1到T10的平均合并超额回报可以达到1.8%,获胜率可以达到55.7%(统计期为2014-01-01至2025-06-30)。

►长期趋势:何时绩效预测的转弯和绩效超过了共识预期的20%,在宣布后的60天和120天内,平均过度回报将继续提高。基于T1在T60和T1至T120范围的性能的总和回报的总和,当绩效预测转化为绩效的损失超过共识预期时,过高的回报水平相对较大。基于比率比率的获胜率,长期平均合并过度回报的积极趋势很大程度上取决于收入损失比率的贡献和获胜率平均值。尽管诸如性能预测之类的事件信号成为超过共识期望的损失和绩效的损失,可以利用一些好的机会,但有必要将多维信息结合起来,以进一步提高股票选择的准确性。

图片6:统计数据 - 包括DIF的过高产量每个收入公告事件信号之后,范围范围

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; T1在宣布后的第二天交易,依此类推;过度回报的基准是第一级CITIC行业的重量指数

资料来源:CICC研究部的风,Chaoy可持续发展

为了进一步比较不同类型库存的效果的差异,我们对事件的样本进行了分类,并在下图中显示了统计结果。

►小型帽子样本对事件当天没有足够的响应,并且在短期内(交易10天)有一定的回报,而过度回报的获胜率可以达到67.9%。如下图所示,在绩效预测转弯后的交易后10天内,性能超过了期望的20%(T1至T10),平均总和 - 小型资本样本(低于50亿元)的过度回报表现更好,分别达到1.1%和3.9%,尤其是绩效超过了小市场在活动中的20%时的采用。在活动日期之后的短时间内仍持续不久(T0)。过度回报是反应不足的表现。

►大型市值样本的长期获胜率(60天的交易)较高,而过度回报的获胜率可以达到57.0%。基于平均T1中的绩效总计到T60发病率的平均总收入,在20%的预测性能事件和超过共识预期的绩效中,平均样本上限(超过500亿元)的表现更好,平均总计分别超过2.0%和3.9%,并且获奖率分为53.1%和53.1%和53.1%。

►每天增加的事件信息有助于识别I的质量NCOUNCE的增长并有助于判断漂移量的短期影响和长期价格的水平。我们根据周转事件当天(T0)的性能预测过多的提高相遇,并发现活动之后的回报性能与活动当天的过度性能成正比。活动当天的增加,事件发生后股票价格的短期影响和长期表现非常好。对于具有脆弱事件效果的性能转移事件,建议注意事件当天影响更大的信号样本;对于事件效果强大的事件超过20%的预期,建议避免事件当天下降较大的信号样本。

图7:基于股票市场价值分组的股票市场价值分组下的转让绩效公告后,平均统计数据包括 - 包括 - 收益过高

注意:统计期是2014-01-01到2025-06-30; T0是公告后交易的第一天; T1是宣布后的第二天,依此类推。过度回报的基准是CITIC一级行业中相应市场价值股票的重量相同指数

资料来源:CICC研究部风

图8:转移绩效公告在分组下的平均总回报率过多的统计数据对绩效Daya基于绩效的回报过度增加到损失的统计数据。

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; T1是宣布后的第二天,依此类推。过度回报的基准是第一个CITIC行业的同等重量指数。事件日的过度增加被定义为T0天回报率过高

资料来源:CICC研究部风

图9:平均统计数据合并 - 包括过度回报根据股票市能价值分组的公告20%之后,绩效超过

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; t1是公告后的第二天交易,等等;过度回报的基准是CITIC一级行业中相应市场价值股票的重量相同指数

资料来源:CICC研究部的风,Chaoy可持续发展

图10:基于事件日的过度增加,基于平均合并的统计数据,平均合计的统计数据与公告的20%之后的统计数据超过了绩效公告后的过度回报,超过了共识期望的期望值超过20%。

注意:统计期为2014-01-01至2025-06-30; T0是公告后交易的第一天; T1是宣布后的第二天,依此类推。贝过度回报的NCHMARK是第一个CITIC行业的同等重量指数;事件日的过度增加定义为PAGT0天的过高率

资料来源:CICC研究部的Chaoyang Wind,Chaoyang永久

概括

我们根据上市公司,机构观点,股东行为和资本市场等信息对活动信号的主要类型进行了分类和分类,并在活动当天在各种事件信号中分类过多,并在大型活动之前和之后按股票价格总结了规则。由于空间因素,此处将不再显示各种事件定义的统计结果。其中,主要的投资机会信号和风险警告信号被遵守如下:投资者参考:

图11:合并的统计 - 归还返回之后 - 我们desiredevent

注意:最多2025-06-30;索引集成过度回报的基准甚至TS和分类是上海和深圳300指数,其他事件过度回报的基准是Citic第一级行业的同等重量指数

资料来源:CICC研究部的风,Chaoy可持续发展

图12:合并的统计数据 - 克罗夫特过度回到未来的警告事件

注意:最多2025-06-30;将事件的过度回报与CITIC行业的第一级相等的基准相比,相等的指数来源:风,CICC研究部

如何有效使用此事件的信号?以下是我们的一些技能和思想,这也是可以研究的方向,并且将来可以限制:

►事件信号的多重组合:在本报告的事件中,大多数事件仅考虑单维信息。如果可以验证来自不同维度的信息,则可以进一步提高获胜信号率。例如,披露后的研究公告活动在收入公告日期之后,财务报告的供应不断增加,高绩效增长事件不会继续过高的回报,但是如果宣布绩效增长收入是叠加的,则5天内的机构研究事件将导致研究的60天的60%。

►I-基于资本流量或其他规模信息的挑选事件信号:在不同示例的相似示例的过度返回中仍然存在主要差异。我们可以将来自其他维度的信息结合在一起,以进一步确定哪些样本可能会更稳定地回到未来。示例:该报告通过增加事件当天结合了事件样本,发现活动当天有积极回报的样本在活动当天的表现也会更好。

►组合技术的训练:叠加因子组合的整合。我们报道了“主要卷(10):Alpha矿山I怎么样n低关注股票?在》中,在过去六个月中发生有利事件的股票来开发活动组合可能会继续击败基准股票组合的性能;增加事件组合的标记因子,较高的因素分数和收入绩效可以更好地提高。

►在多因素模型中应用事件信号:在最近遇到积极事件的股票中添加特定标记,并减去风险警告事件经历的股票的特定标记。在此过程中,面临的主要问题是事件信号相对广泛,当库存选择范围广泛时,事件信号的贡献相对有限。为了解决这个问题,我们可能需要尽可能提高事件的信号财富,或以增加重量的方式(在高事件信号下以获胜率)进行优化。

本文是摘录D发表:“基本卷系列(23):十个问题和十个答案对A股事件的影响”于2025年7月31日发布

GU Xian编号分析师SAC认证:S0080521010010 SFC CE Ref:BRE496

周Xiaoxiao分析师SAC认证印地语:S0080521010006 SFC CE REF:BRA090

Liu Jwayei分析师SAC认证号:S0080520120002 SFC CE Ref:BQR365

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

CICC:十个问题和回答A股票事件的影响

2025-08-05